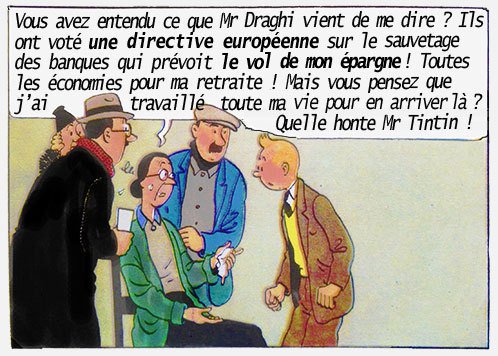

« On ne connaît pas la date de la prochaine crise financière internationale, bien sûr, mais on sait exactement comment elle va se régler : par la ponction des comptes bancaires. Désormais les choses sont claires. Nous avons parlé à plusieurs reprises de la directive européenne BRRD (Bank Recovery and Resolution Directive) qui permet aux banques en situation de faillite de se renflouer en puisant directement dans les comptes de leurs clients. C’est légal en Europe depuis le 1er janvier 2016. Plus récemment nous apprenions que les Etats-Unis s’engageaient sur la même voie au moment où la Fed abandonnait un de ses mandats originaux de 1913, celui de « prêteur de dernier ressort », des banques en difficulté, justement. Dernièrement, c’est le Canada qui a adopté ce même type de procédure en instaurant un régime de recapitalisation interne des banques.

Il s’agit d’un véritable mouvement de fond. D’autres pays ont peut être déjà adopté ces procédures d’urgence sans que les médias s’en soient fait l’écho. Nombre de pays émergents en difficulté, comme la Chine ou le Brésil, vont certainement étudier de près ces législations pour s’en inspirer. Pour le Japon, endetté à hauteur de 250% de son PIB, il s’agit désormais du seul moyen d’apurer sa dette tout en évitant l’effondrement économique.

Car l’avantage déterminant de ce nouveau procédé est bien celui-ci : éliminer les créances pourries et un endettement insoutenable, sans provoquer d’effondrement du système financier, et donc de toute l’économie. Précédemment, c’est-à-dire pendant l’entre-deux-guerres ou immédiatement après la Deuxième Guerre mondiale, c’est par une vague d’inflation ou même d’hyperinflation que les Etats se débarrassaient de leurs dettes, en ruinant au passage les épargnants, et en provoquant également des faillites bancaires.

Aujourd’hui, compte tenu de la place prise par le système financier et du poids des banques systémiques, un tel scénario déboucherait sur un effondrement économique comparable à la crise de 1929. Voici à quoi servent les lois instituant les ponctions des comptes bancaires : organiser la faillite et la remise sur pied des banques en difficulté, en l’espace de quelques jours et dans un cadre légal, sans que l’économie réelle ne soit trop durement affectée. Au passage, l’épargnant y aura perdu tout ou partie de ses économies, mais le gouvernement et les médias lui expliqueront que « pour éviter un krach économique majeur, et que vous perdiez ainsi toute votre épargne, on va vous en ponctionner 50% », sous-entendu « estimez-vous heureux, ça pourrait être pire ». Le plancher de 100.000 euros – présenté aujourd’hui comme une protection – aura été allègrement enfoncé, tout le monde aura été touché étant donné que le « Fonds européen de garantie des dépôts » peine à se mettre en place, et qu’il sera de toute façon sous-dimensionné (43 milliards d’euros, pour toute l’Europe, une blague).

Outre la ruine des épargnants, le problème est que cette procédure consistant à se servir dans l’épargne des particuliers et des PME ne règlera rien sur le fond : les déficits publics et la course à la dette reprendront de plus belle, les banques systémiques (« too big to fail ») seront toujours aussi instables, et une fois passé le répit apporté par cet apurement géant, quelques années plus tard, il faudra recommencer. Mais de cette façon, le système « Etats surendettés-banques systémiques » se sauve lui-même et peut continuer sa vie, tel un éléphant dans un magasin de porcelaine ».

Philippe Herlin, Goldbroker.fr, le 31 mars 2016

Imprimer

Imprimer Facebook

Facebook